近日,中指询查院发布《2024中国买卖地产市集年报》。敷陈透露,2024年,零卖买卖市集呈现“先扬后抑”态势,上半年市集温煦复苏,房钱企稳;下半年,受三季度消耗市集还原放缓影响,部分名堂为寂静出租率下调房钱,尽管四季度消耗市集有所还原,但市集短期内难以快速反弹,下半年重心城市商铺房钱较上半年有所下落。瞻望2025,策略发力下,量度2025年消耗市集将有所提振,商铺租借需求或有所开释,但短期商铺房钱或赓续承压。

据敷陈数据,2024年,寰宇商办用房开导投资额为11104亿元,同比下降12.1%,降幅较2023年收窄2.2个百分点,占房地产开导投资额的比重为11.1%;新开工面积为6873万闲居米,同比下降24.6%,降幅较2023年扩大4.7个百分点,占房屋新开工面积的比重为9.3%。租借市集方面,商铺租借需求有所开释;但更多买卖街在购物中心的冲击下筹谋承压,空置增多,房钱下行。把柄中指监测,2024下半年,15个重心城市主要买卖街商铺平均房钱较上半年下落0.51%,全年累计下落0.42%。综称身分影响下,2024下半年,15个重心城市主要商圈(购物中心)商铺平均房钱较上半年下落0.31%,全年累计下落0.06%。

宏不雅环境

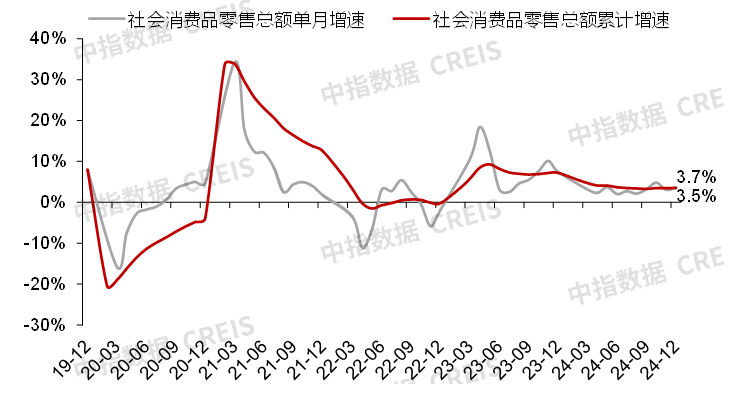

1、2024年,消耗市集保抓还原态势,社会消耗品零卖总额同比增长3.5%

图:2019年12月-2024年12月社会消耗品零卖总额单月及累计同比增速

数据起头:国度统计局,中指数据CREIS(点击检讨)检讨更多量据:https://www.cih-index.com/

消耗市集保抓还原态势,四季度一系列促消耗策略步伐逐渐起效,社零总额增速加速。2024年,我国已毕社会消耗品零卖总额48.8万亿元,同比增长3.5%,其中四季度同比增长3.8%,增速较二季度和三季度鉴识加速1.2个百分点、1.1个百分点。

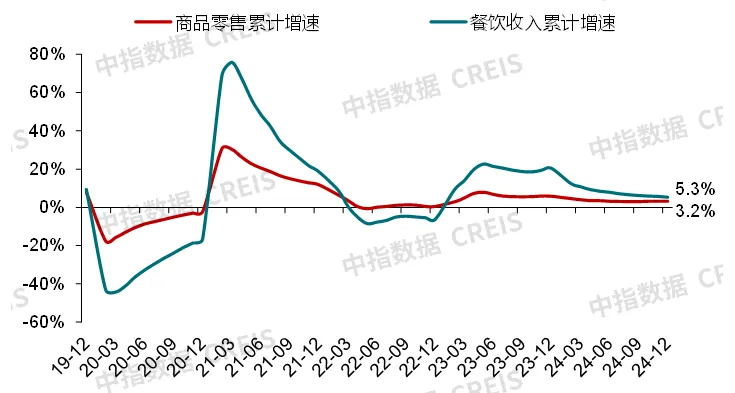

图:2019年12月-2024年12月商品零卖及餐饮收入累计同比增速

数据起头:国度统计局,中指数据CREIS(点击检讨)检讨更多量据:https://www.cih-index.com/

分消耗类型来看,商品零卖同比增长3.2%,体育文娱用品类、通信器材类等升级类商品零卖额增长较快。与此同期,住户消耗需求发生飘荡,更提防服务消耗,2024年餐饮收入同比增长5.3%,服务零卖额同比增长6.2%,较同期商品零卖增速高3.0个百分点。

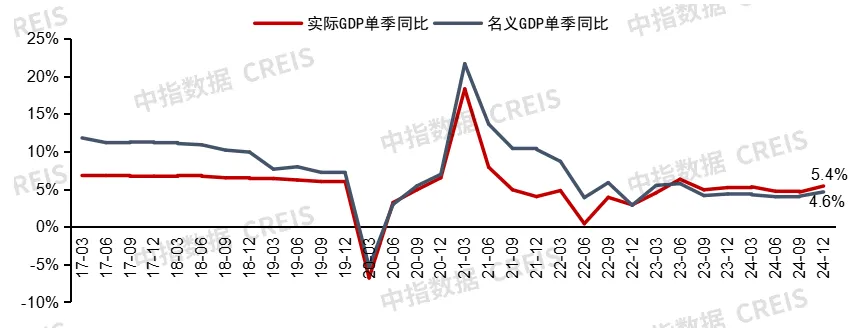

2、2024年经济已毕5%的增长方向,2025年强调实行愈加积极有为的宏不雅策略,全场地扩大内需

2024年,我国经济举座保抓自由开动,全年GDP本质增速已毕5%增长方向,四个季度同比鉴识增长5.3%、4.7%、4.6%、5.4%。9月底,中央推出一揽子增量策略,有劲地提振了市集信心。四季度以来,经济开动出现积极变化,制造业PMI重回兴衰线以上,消耗、收支口等主要经济筹商彰着回升。本轮策略挪动初步扭转了短期经济下行的趋势,为2025年我国经济发展奠定了成心基础。

图:2017年以来中国GDP单季度同比增速

数据起头:国度统计局,中指数据CREIS(点击检讨)检讨更多量据:https://www.cih-index.com/

2024年12月,中央经济职责会议将“扩大内需”列为2025年经济职责紧要任务,建议“浪漫提振消耗、提高投资效益,全场地扩大国内需求”。举座而言,2025年稳增长仍需逆周期策略进一步发力,全场地扩大国内需求,珍视化解外部冲击,效用提振国内消耗与投资。短期房地产投资仍濒临下行压力,受住户收入预期尚未扭转,房价下行激励“负金钱效应”等身分影响,消耗需求仍待提振,除消耗品以旧换新等策略外,2025年消耗还原仍需改善住户对将来服务收入的预期和信心。

增量市集

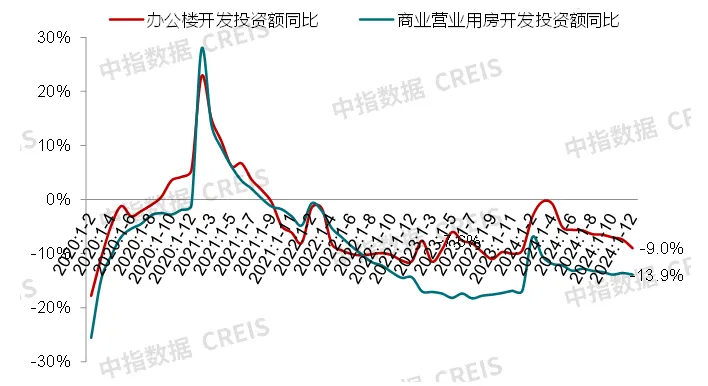

1、商办用房投资开工:2024年商办用房开导投资额下降12.1%,新开工面积下降24.6%

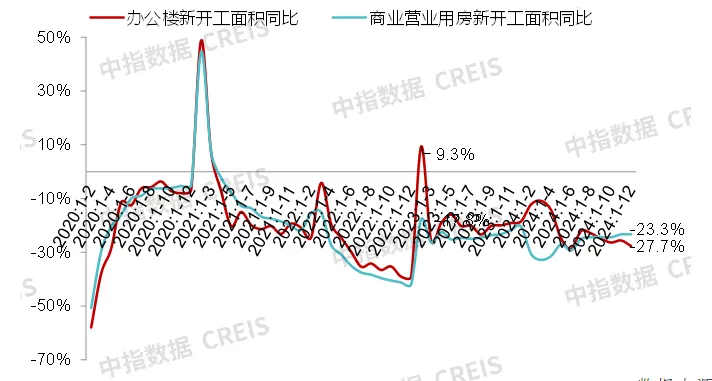

图:2020-2024年办公楼及买卖营业用房开导投资额月度累计同比变化

图:2020-2024年办公楼及买卖营业用房新开工面积月度累计同比变化

数据起头:中指数据CREIS(点击检讨)检讨更多量据:https://www.cih-index.com/

办公楼:2024年,寰宇办公楼开导投资额为4160亿元,同比下降9.0%;新开工面积为1893万闲居米,同比下降27.7%。 买卖营业用房:2024年,寰宇买卖营业用房开导投资额为6944亿元,同比下降13.9%;新开工面积为4980万闲居米,同比下降23.3%。

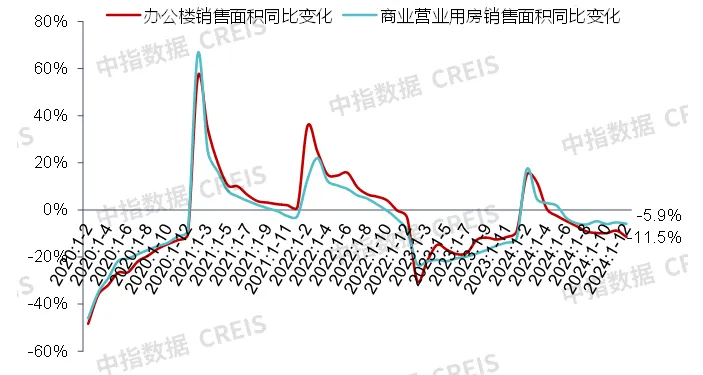

图:2020-2024年寰宇办公楼及买卖营业用房销售面积月度累计同比变化

数据起头:中指数据CREIS(点击检讨)检讨更多量据:https://www.cih-index.com/

2024年,寰宇商办用房销售面积为8389万闲居米,同比下降7.6%,降幅较2023年收窄3.5个百分点,占商品房销售面积的比重由2023年的8.1%增至8.6%。

办公楼:2024年,寰宇办公楼销售面积为2403万闲居米,同比下降11.5%;12月,办公楼销售面积为322万闲居米,同比下降25.7%。

买卖营业用房:2024年,寰宇买卖营业用房销售面积为5986万闲居米,同比下降5.9%;12月,买卖营业用房销售面积为782万闲居米,同比下降9.7%。

注:本部分商办用房指办公楼+买卖营业用房,筹商证明与《中国房地产统计年鉴》一致。

2、商办用地:2024年300城商办用地供需范围总体保抓自由,但仍处近10年低位,拿地企业中央国企占比较大

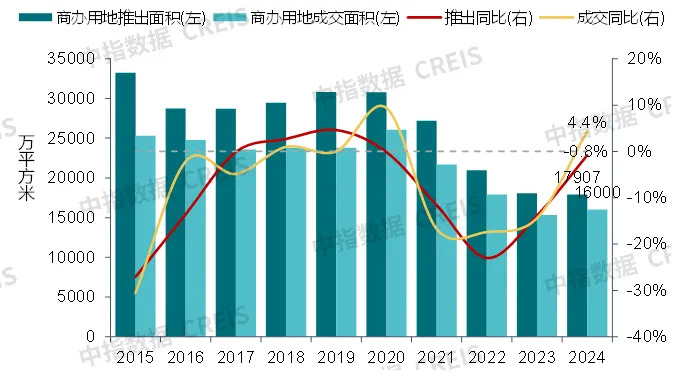

图:2015-2024年300城商办用地推出及成交斟酌建筑面积及同比

数据起头:中指数据CREIS(点击检讨)检讨更多量据:https://www.cih-index.com/

把柄中指数据,2024年300城商办用地共推出1.79亿闲居米,同比微幅下降0.8%,成交1.6亿闲居米,同比小幅增长4.4%;地盘供需范围均处近10年低位,拿地企业中央国企占比较大。

图:2020-2024年各线城市商办用地成交斟酌建筑面积及同比

数据起头:中指数据CREIS(点击检讨)检讨更多量据:https://www.cih-index.com/

分城市等第来看,把柄中指数据,2024年一线城市商办用地推出头积为538万闲居米,同比小幅增长6.5%,成交面积为502万闲居米,同比基本抓平;二线城市推出及成交面积鉴识为5783万闲居米、5354万闲居米,同比鉴识小幅下降3.2%,小幅增长5.0%;三四线城市推出头积为11587万闲居米,同比基本抓平,成交面积为10144万闲居米,同比小幅增长4.3%。

注:如无零碎阐发,地盘面积指斟酌建筑面积,通盘地盘数据来自公开招拍挂市集。

3、新开业采集式买卖:开业节律放缓,企业布局向中枢城市采集,开业名堂中一二线城市占比较上年有所提高

图:2024年新开业采集式买卖数目在5个以上的城市

数据起头:中指数据CREIS(点击检讨)检讨更多量据:https://www.cih-index.com/

把柄中指监测,2024年寰宇共新开业3万方以上采集式买卖370个,总建筑面积近3300万闲居米,与2023年比较开业节律有所放缓。鉴于现时买卖地产市集仍有待还原,企业投资布局愈加聚焦于经济发达、消耗市集活力强、消耗需求茂盛的高能级城市。分城市等第来看,一二线城市新开业名堂数目占比约61%,较2023年有所提高。

存量市集

1、买卖存量:五大中枢城市群高能级城市买卖市集发达,存量范围占寰宇六成

把柄中指数据,截止2024年末,寰宇3万方以上已开业采集式买卖总和超6600个,总建筑面积约5.8亿闲居米;五大城市群(长三角、珠三角、京津冀、成渝、长江中游城市群)占比约60%,其中长三角、珠三角等东南沿海城市群内的一二线城市及部分三线城市均有较多名堂,其他城市群仅部分中枢城市买卖发达。

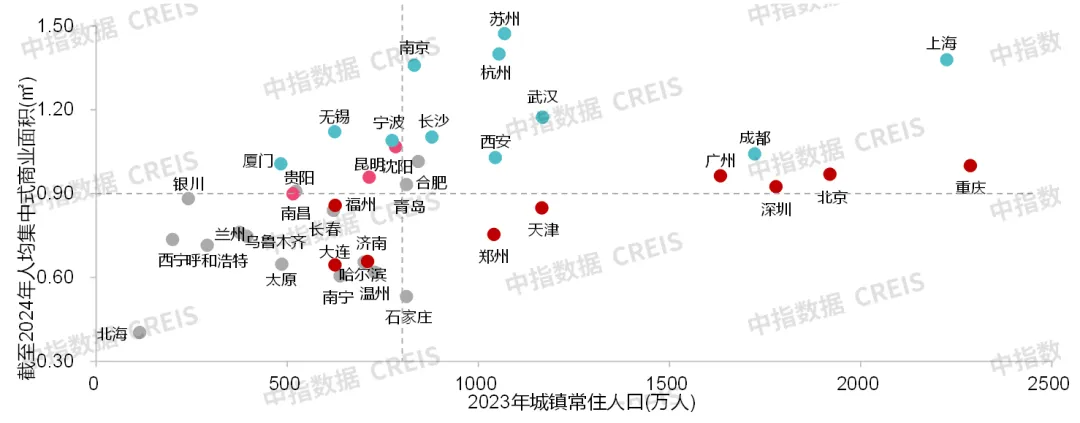

图:一二线城市城镇东说念主口与城镇东说念主均采集式买卖面积对比

注:东说念主口数据口径:深圳为2023年常住东说念主口,哈尔滨、太原为2022年城镇常住东说念主口,其他城市为2023年城镇常住东说念主口。数据起头:各城市统计局,中指数据CREIS(点击检讨)检讨更多量据:https://www.cih-index.com/

以2023年末城镇常住东说念主口谋划,截止2024年末,我国城镇东说念主均采集式买卖面积约0.6闲居米,举座增量开导空间已较小。一线城市存量范围已较大,东说念主均采集式买卖面积约1.1闲居米,将来存量名堂的竞争将愈加热烈;二线城市城镇东说念主均采集式买卖面积约0.9闲居米,接近一线城市水平,部分城市存在买卖名堂多余的风险;三四线城市现时城镇东说念主均采集式买卖面积仍较小,约为0.4闲居米,但多量三四线城市东说念主口基数小、消耗才调不及,企业筹谋濒临挑战。

2、租借市集:商铺及写字楼租借市集举座仍偏弱,房钱均下落

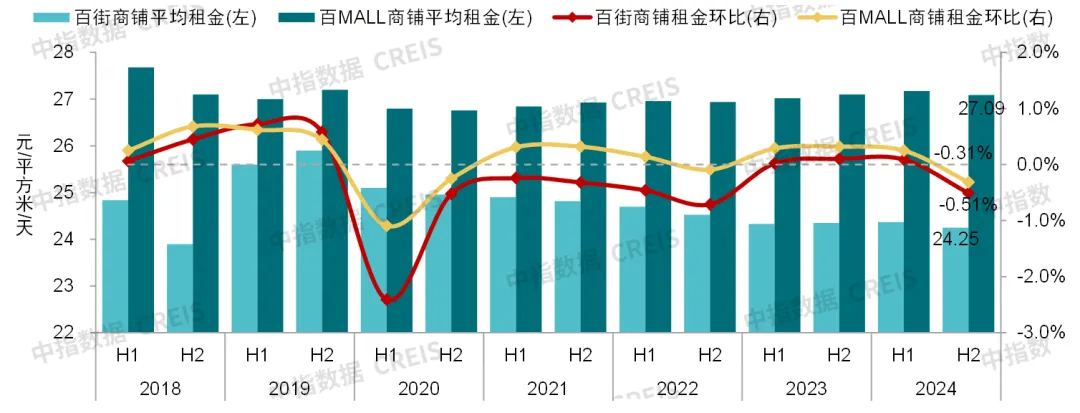

(1)商铺租借:2024下半年,买卖街商铺房钱环比下落0.51%,商圈(购物中心)房钱环比下落0.31%

图:2018-2024年寰宇重心城市主要买卖街、重心商圈(购物中心)平均房钱及环比变化

数据起头:中国房地产指数系统

买卖街:2024年,服务消耗保抓较快增长,旅游市集升温,带动部分城市闻明买卖街、文旅街区客流量增长,店铺抓续迭代,商铺租借需求有所开释;但更多买卖街在购物中心的冲击下筹谋承压,空置增多,房钱下行。把柄中指监测,2024下半年,15个重心城市主要买卖街商铺平均房钱较上半年下落0.51%,全年累计下落0.42%。

购物中心:2024年,消耗市集总体呈还原态势,但国内有用需求仍显不及,为寂静名堂出租率,部分运营商主动下调名堂房钱报价;同期,存量名堂积极调改,引进更多餐饮、文娱等体验式业态,也导致名堂房钱水平下滑。综称身分影响下,2024下半年,15个重心城市主要商圈(购物中心)商铺平均房钱较上半年下落0.31%,全年累计下落0.06%。

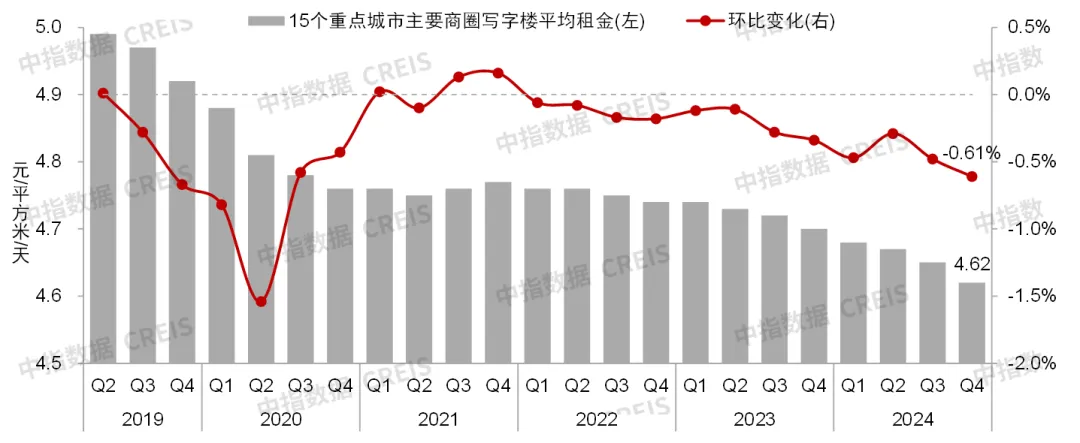

(2)写字楼租借:2024年四季度重心城市主要商圈写字楼房钱环比下落0.61%,全年累计下落1.85%

图:2019-2024年寰宇重心城市主要商圈写字楼平均房钱及环比变化

数据起头:中国房地产指数系统

2024年,写字楼市集举座仍承压,尽管部分城市净吸纳量跨越2023年,但总体较疫情前仍有差距。此外,比较新增供应量,近两年办公楼租借需求较为疲软,部分城市市集供大于求态势加重,写字楼房钱亦呈下落态势。2024年四季度,寰宇重心城市主要商圈写字楼平均房钱为4.62元/闲居米/天,环比下落0.61%,跌幅较三季度扩大0.13个百分点,全年累计下落1.85%,累计跌幅较2023年扩大1个百分点。

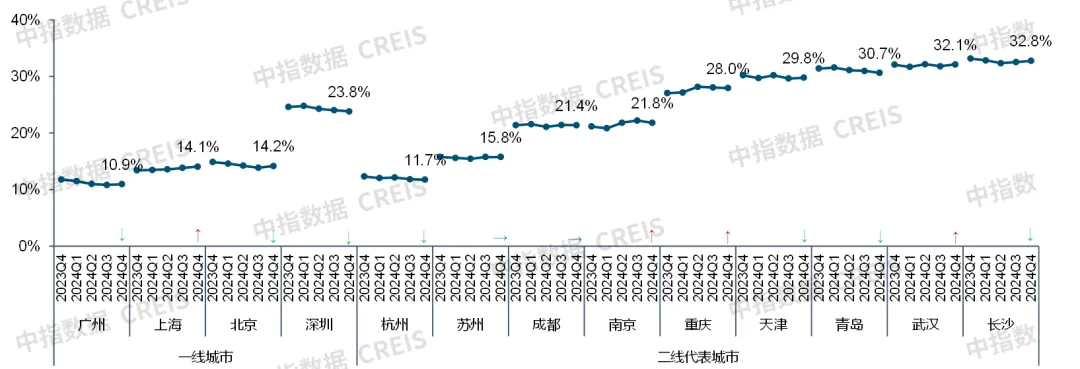

图:2023年四季度-2024年四季度重心城市甲级写字楼空置率

数据起头:中指数据CREIS(点击检讨)检讨更多量据:https://www.cih-index.com/

把柄中指数据,2024年四季度,一线城市甲级写字楼空置率相对较低,其中广州最低,为10.9%;二线代表城市中,杭州、苏州甲级写字楼空置率鉴识为11.7%、15.8%,市集供求相对均衡,重庆、天津、青岛、武汉、长沙等城市甲级写字楼空置率相对较高,空置压力相对较大。

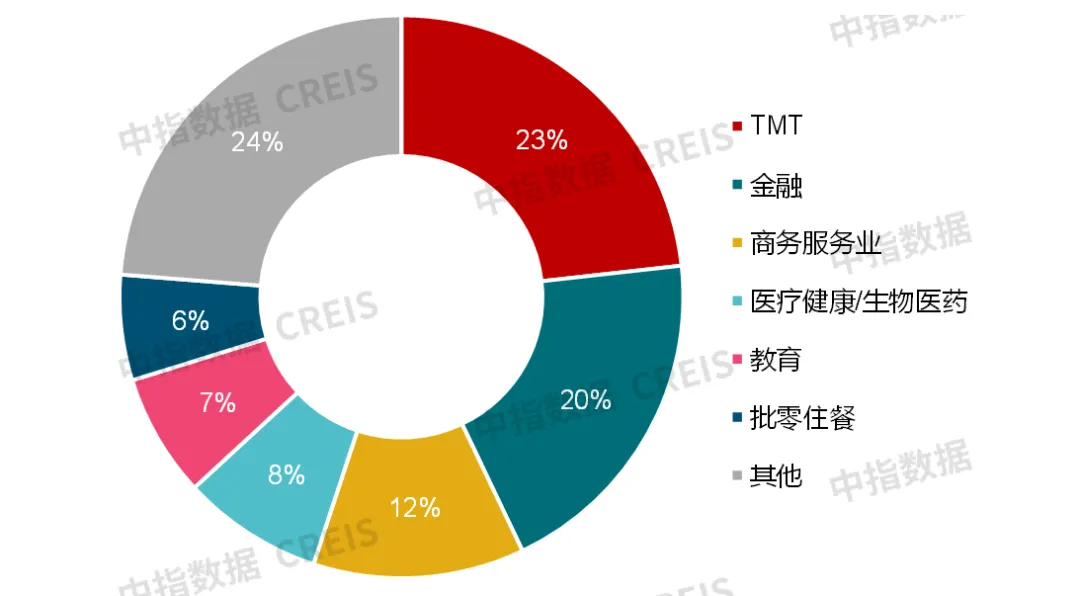

图:2024年前三季度重心城市租借案例佃户行业占比

数据起头:中指数据CREIS(点击检讨)检讨更多量据:https://www.cih-index.com/

2024年前三季度,中指共监测到重心城市租借案例198笔,其中TMT、金融、商务服务业企业共计占比超五成,承租需求相对较多。具体来看,TMT行业监测到46宗案例,占比约23%;金融业监测到39宗案例、商务服务业监测到24宗案例,占比鉴识为20%、12%;医疗健康/生物医药、熟谙、批零住餐三大类行业监测案例在10-20宗之间,占比在6%-10%之间;其他行业监测案例共计47宗,共计占比24%。与2023年同期比较,TMT、医疗健康/生物医药、熟谙企业租借案例占比有所进步,商务服务业、建筑和房地产业企业租借案例占比有所下降。

3、大批走动:2024年中指数据监测到大批走动260宗,市集仍保抓一定活跃度,但单笔走动金额有所回落

走动宗数:2024年,中指共监测到大批走动260宗,较上年多96宗;波及一线城市的走动为137宗,占比50.2%,其中上海、北京依旧是走动最为活跃的城市;波及二线城市的走动宗数为70宗,占比25.6%,其中成齐、杭州、宁波、苏州走动宗数相对较多;波及三四线城市的走动宗数为66宗,占比24.2%,发生走动的城市包括泉州、江门、镇江、日照等40余个城市。

走动金额:2024年,以败露金额的走动谋划,中指共监测到已成交大批走动1338亿元,单笔走动平均金额为5.8亿元,较上年下降两成。其中一线城市走动金额为856亿元,上海走动金额超500亿元,北京超200亿元;二线城市走动金额为296亿元,成齐、沈阳、苏州、杭州、三亚、重庆走动金额相对较大,均在20亿元以上;三四线城市走动金额为136亿元,泉州、江门走动金额在10亿元以上。

注:本敷陈所统计大批走动,不含走动金额在1亿元以内的走动,资产类型不含地块、住宅,不含关联走动等非市集化行动产生的走动;部分资产包类走动,其内含资产分散在不同城市,故在按城市统计走动笔数时存在类似谋划。

表:2024年重心城市大批走动案例(部分)

数据起头:中指数据CREIS(点击检讨)检讨更多量据:https://www.cih-index.com/

图:2024年重心城市大批走动金额占比(按物业类型分)

数据起头:中指数据CREIS(点击检讨)检讨更多量据:https://www.cih-index.com/

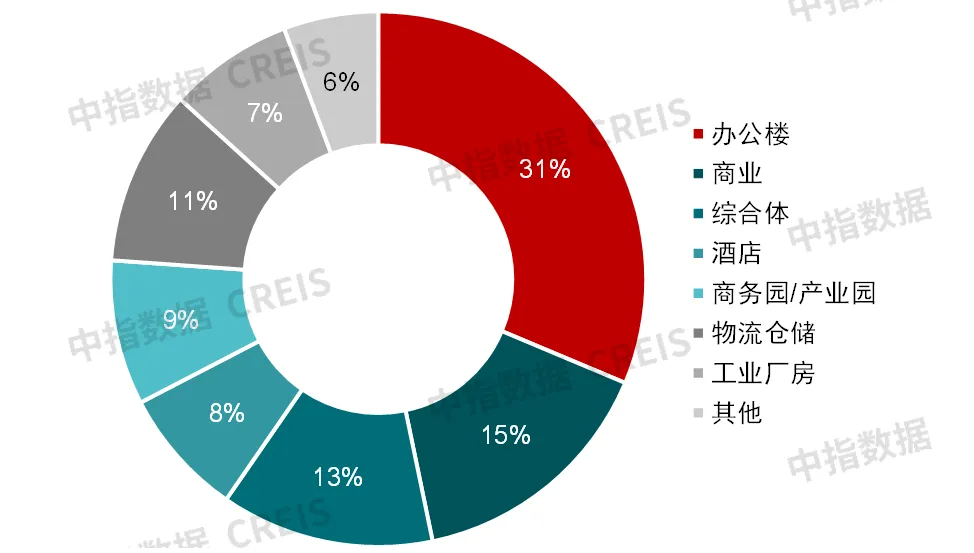

资产类型:买卖及办公资产依旧受投资者宠爱。从走动宗数来看,以买卖地产(办公楼、买卖、详细体、栈房)为标的的走动共171宗,占比66%,其中买卖、办公楼走动宗数在60宗以上。以败露金额的走动谋划,办公楼走动金额相对较高,为419亿元,买卖、详细体、旅酬酢易金额均在100亿元以上,共计占比67%。

买家特征:内资买家仍主导市集,机构投资东说念主走动金额较大。2024年,以败露买家的走动谋划,内资企业买家走动宗数占比约89%,其中机构投资东说念主(险资、相信基金等)、地方国资/国企、内资房地产企业(含开导商、商管公司、住房租借企业等)收并购行动相对活跃,走动宗数共计占比近六成;以沿途走动谋划,买家为机构投资东说念主的走动金额占比近四成。

4、企业融资:CMBS/CMBN刊行量下降,消耗基础方法公募REITs、筹谋性物业贷拓宽企业融资渠说念

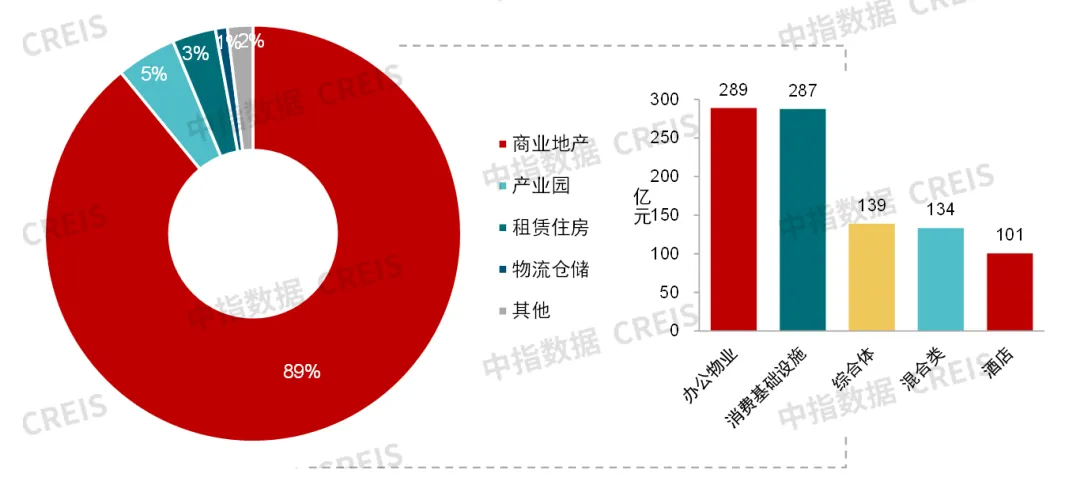

(1)2024年,房地产干系企业刊行的CMBS/CMBN、类REITs等产物约1065亿元,同比下降15.1%图:2024年CMBS/CMBN和类REITs刊行量占比(按底层资产细分)

数据起头:CNABS、中指询查院详细整理

2024年,房地产干系企业刊行的CMBS/CMBN和类REITs等产物刊行单量共83支,较上年减少6支;产物刊行金额共计1065亿元,同比下降15.1%。分产物类型来看,CMBS/CMBN刊行范围为642亿元,同比下降33%;类REITs、抓有型不动产ABS刊行范围为423亿元,同比增长42.8%。

以买卖地产(办公物业、消耗基础方法、详细体、栈房、夹杂类)为底层资产的产物刊行金额为949亿元,占比89%;其中底层资产为办公物业、消耗基础方法的产物刊行量各占27%,较2023年鉴识下降14个百分点、提高6个百分点;底层资产为详细体、栈房、夹杂类的产物刊行量占比共计约35%,较2023年提高约3个百分点;底层资产为产业园、租借住房、物流仓储过头他物业类型的产物刊行金额均在50亿元以内,共计占比11%。

举座来看,买卖地产名堂依托于企业的精良运营不错产生寂静的现款流,刊行以买卖地产名堂为底层资产的资产证券化产物成为企业融资的紧迫道路之一。但在房地产市集举座仍处挪动期的情况下,CMBS/CMBN产物的认购意愿较低,刊行量下滑;此外,部分头部买卖地产企业选择合理哄骗筹谋性物业贷款当作融资渠说念的有用补充,或为导致CMBS/CMBN刊行量下降的另零丁分。

(2)2024年共有7支消耗基础方法公募REITs上市,拓宽企业融资渠说念2024年,策略推动下,基础方法公募REITs市集干涉常态化刊行阶段,增量扩容提速,市集流动性有望进步。截止2024年12月,我国共有已上市公募REITs 58支,总刊行范围超1600亿元。按年来看,2021-2023年鉴识上市11支、13支、5支产物;2024年上市29支产物,其中7支为消耗基础方法REITs,产物刊行速率权贵进步。

分资产类型来看,桥梁公路刊行范围最大,约688亿元,其次为产业园区,刊行范围约271亿元,动力基础方法、消耗基础方法刊行范围均在200亿元把握,仓储物流刊行范围约176亿元,保租房和生态环保类基础方法刊行范围均在100亿元以内。

表:部分消耗基础方法公募REITs中枢财务筹商数据及底层资产出租率

数据起头:基金公告、中指询查院详细整理

一季度刊行的三支产物功绩施展均相对寂静。收入方面,三季度嘉什物好意思消耗REIT和中原金茂买卖REIT收入较二季度有小幅下降,中原华润买卖REIT收入环比增长较多;净利润和可供分拨金额方面,三只产物均有所增长。

已发布三季报的五支消耗REITs产物底层资产运营自由,出租率保抓较高水平。把柄各产物三季报数据,2024年9月末,五支消耗REITs产物的底层资产出租率均在90%以上。其中中原金茂买卖REIT、中原华润买卖REIT、中金印力消耗REIT底层资产名堂出租率均在98%以上,基本处于满租情景。嘉什物好意思消耗REIT四个名堂举座出租率为96.7%,较二季度下降1.4个百分点;华安百联消耗REIT底层资产出租率为93.1%,为五只产物中最低。

从融资渠说念来看,当今CMBS/CMBN、类REITs等不动产金融产物发展已较为老练,筹谋性物业贷亦成为企业融资的有用补充,但从永恒发展的角度商量,刊行公募REITs可倒逼企业总结筹谋骨子,提高运营质料,稳健企业永远利益。

(3)筹谋性物业贷有用补充企业融资渠说念,部分企业筹谋性物业贷置换增额已超百亿2024年1月24日,中国东说念主民银行办公厅、国度金融监管总局办公厅诱惑印发《对于作念好筹谋性物业贷款措置的见知》,《见知》提到“2024年底前,对圭表筹谋、发展远景精良的房地产开导企业,寰宇性买卖银行在风险可控、买卖可抓续基础上,除披发筹谋性物业贷款用于与物业自己干系的筹谋性资金需求、置换建树购置物业酿成的贷款和推动借款等外,还可披发筹谋性物业贷款用于偿还该企业过头集团控股公司(含并表子公司)存量房地产边界干系贷款和公开市集债券。”9月24日,央行及金融监管总局再发文,将干系策略适用期限延伸至2026年底。头部买卖地产企业抓有较多优质商办资产,合理哄骗筹谋性物业贷款可有用缓解企业债务压力、增多企业流动性,是对融资渠说念的有用补充。

举例,2024上半年,龙湖集团筹谋性物业贷款净增219亿元,其中存量名堂增额达140亿元。此外,龙湖集团还用筹谋性物业贷提前兑付2笔CMBS,共计72亿。公司措置层在2024年中期功绩发布会上示意,筹谋性物业贷款融资力度的加大,让龙湖集团以更优的资本,进一步拉长平均公约假贷年期。中债增信债券方面,25年到期35亿,26年到期23亿,均绸缪用筹谋性物业贷替换。

市集瞻望

1、零卖买卖:策略赓续发力提振消耗,有助于商铺租借需求开释

2024年,零卖买卖市集呈现“先扬后抑”态势,上半年市集温煦复苏,房钱企稳;下半年,受三季度消耗市集还原放缓影响,部分名堂为寂静出租率下调房钱,尽管四季度消耗市集有所还原,但市集短期内难以快速反弹,下半年重心城市商铺房钱较上半年有所下落。住户消耗需求发生飘荡,呈现出偏好高性价比产物、提防精神得志、对体裁文娱消耗及“以旧换新”类消耗品需求增长的特征。在此配景下,奥特莱斯、非标买卖等买卖业态存在发展契机。

瞻望2025世界杯体育,2024年12月,中央经济职责会议将“扩大内需”列为2025年经济职责紧要任务,建议了“实行提振消耗专项行动,推动中低收入群体增收减负,进步消耗才调、意愿和层级。”“加力扩围实行‘两新’策略,翻新多元化消耗场景,扩大服务消耗,促进文化旅游业发展。积极发展首发经济、冰雪经济、银发经济”等多方面职责任务。

策略发力下,量度2025年消耗市集将有所提振,商铺租借需求或有所开释,但短期商铺房钱或赓续承压。买卖运营企业需在消耗内容和服务方面赓续发力,保险名堂寂静筹谋。消耗内容方面,买卖运营企业可重心留情智能家居、文娱旅游、体育赛事、国货“潮品”等新式消耗,应时吸纳优质品牌,挪动业态配比,更新消耗场景,以眩惑消耗者;服务方面,买卖运营企业可通过丰富会员权柄、举办营销步履等形态眩惑消耗者,与商户共同制定筹谋策略,以寂静营业额,进而寂静出租率。

2、写字楼:市集赓续处于底部盘整期,需求或延续温煦复苏态势

2024年,宏不雅经济举座开动保抓自由,但国内有用需求仍显不及,部分佃户企业筹谋依旧承压,重心城市写字楼市集仍处筑底阶段。各地业主“以价换量”寂静名堂出租率的欢快较为彰着,办公楼租借需求仍较为疲软,重心城市写字楼房钱延续下落态势。

瞻望2025,写字楼市集或延续2024年偏弱情景,赓续处于底部盘整期,需求或一定过程温煦复苏,但短期内房钱或赓续承压。对业主方来说,寂静出租率是2025年的紧要任务,因此写字楼运营企业应珍视产业生态打造和服务体系升级,保抓基石佃户寂静性,进而眩惑产业链高下贱企业入驻,看守名堂良性开动。